中国は、インフラ支出拡大が投資を促し、成長率を約30年ぶりの低水準に押し下げた不動産部門主導の景気減速を緩和できると期待している。

しかし、不動産部門の規制が土地売却による政府歳入に打撃を与えており、インフラ支出の長期的な回復を望むなら、中国政府は地方政府の「隠れた」債務の抑制に向けた厳しい措置を緩める必要がある。

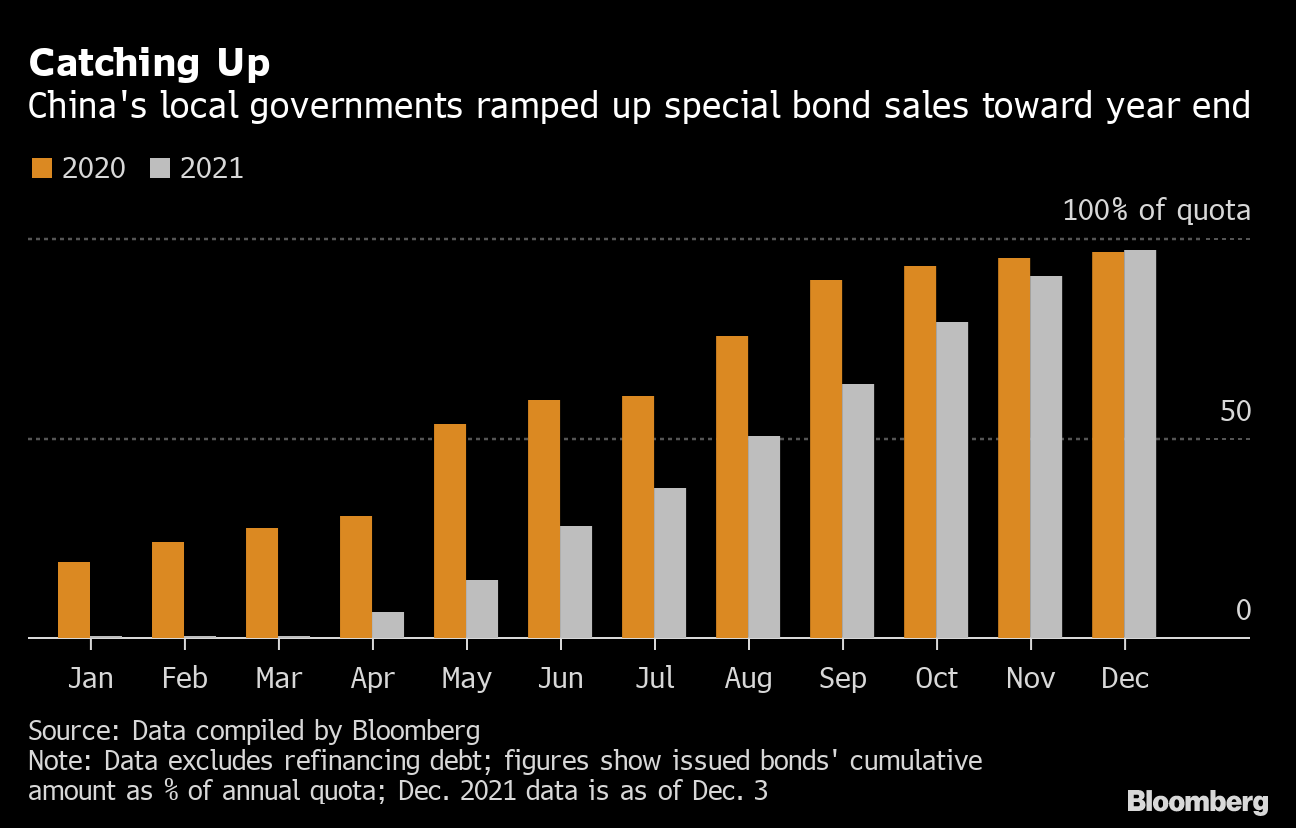

李克強首相は先月、経済への「下押し圧力」に対抗するため、インフラ整備関連の特別債(専項債)の発行増と3兆6500億元(約65兆円)の専項債発行で得た資金のさらなる有効活用を地方政府に 求めた。地方政府は特定のプロジェクトに充てられる専項債の今年の発行枠をほぼ全て消化している。

中国、地方政府に特別債の発行増求める-投資拡大で景気てこ入れ図る

Catching Up

China's local governments ramped up special bond sales toward year end

Source: Data compiled by Bloomberg

国営メディアの報道によると、専項債の発行枠は来年4兆元に拡大される可能性があるが、それでも中国全体のインフラ支出ニーズに比べ小さいと見込まれる。

ブルームバーグ・エコノミクスの推計では、2021年のインフラ支出は約23兆元に達する見通しで、専項債で賄われるのはその16%程度にすぎないということになる。

残りは主に土地売却や地方政府の資金調達事業体(LGFV)からの資金で賄われるが、いずれも不動産セクターの締め付けと「金融リスク」抑制の取り組みで圧迫されている。

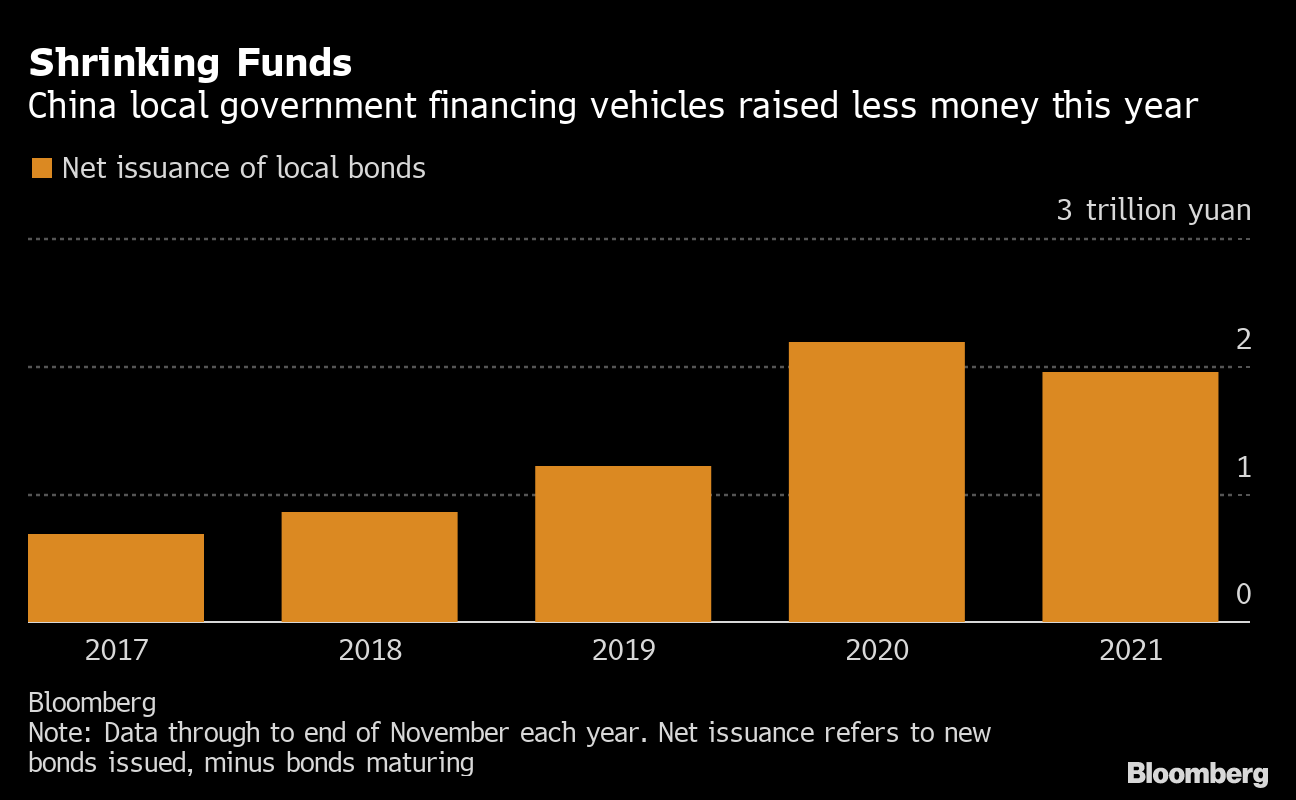

中国政府が地方政府に 「隠れた」簿外債務の圧縮を指示したことで、そうした手段による資金調達は今年に入り減少している。ブルームバーグの推計によると、LGFVによる正味の地方債発行額は1-11月に1兆9500億元と、前年同期の2兆1900億元を下回った。

中国政府は金融リスク低減に向けた取り組みの一環でシャドーファイナンス(影の金融)セクターを縮小しており、銀行だけでなくノンバンクからの融資獲得もこれまでより困難になっている。また、外国人投資家からの資金調達も減少。LGFVによるドル建て債の純発行額は先月末までで57億ドル(約6400億円)と半分足らずに減った。

Shrinking Funds

China local government financing vehicles raised less money this year

Bloomberg

不動産部門の締め付けで、地方政府の主な投資資金源である不動産開発業者への土地売却も減りつつある。

地方政府の土地売却収入は8月と9月、10月に前年に比べ10%余り減少と、ガベカル・ドラゴノミクスのアナリスト、ウェイ・ヘ氏によれば15年以来最大かつ最長の落ち込み。一方、インフラ投資は1-10月に前年同期比でわずか1%増にとどまり、使われなかった資金が地方政府の手元に残っていることになる。

ただ、そうした「プラス要因は土地売却絡みのマイナス要因で打ち消され、来年のインフラ支出が大きく加速するとは予想されない」とウェイ・ヘ氏はみている。

同氏によると、地方政府の土地売却収入は22年に前年比10%減少する可能性がある。中国政府が本当にインフラ投資拡大を望むならLGFVへの締め付けを緩め、債務抑制目標で譲歩する必要がありそうだ。

ムーディーズ・インベスターズ・サービスのアソシエートマネジングディレクター、アイバン・チャン氏(香港在勤)は「22年に景気が鈍化し、成長支援でインフラ支出拡大が必要になればLGFVの資金調達規制は緩和されるだろう」との見方を示した。

原題:

China’s Special Bonds Can’t Halt Property-Led Investment Slump(抜粋)

中国の投資低迷脱出、特別債発行増だけでは困難か-締め付け緩和必要 - ブルームバーグ

Read More

No comments:

Post a Comment